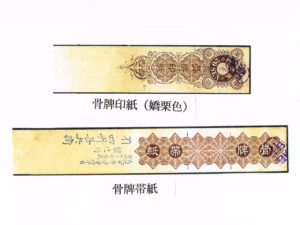

骨牌税法の内容は三本の柱から成り立っている。第一の柱は製造、販売されるカルタそのものに課税される骨牌税であり、カルタの品質、価格に関わりなく税額は一組二十銭と固定されている(第四条)。第二の柱はカルタの製造業者に課せられる製造免許料であり、経営規模の大小に関わりなく一年六十円である(第三条)。第三の柱は、こうした課税を確実にし、脱税を防止するための、カルタ製造業における帳簿整理(第八条)、製品管理整備(第九条)の義務、そして税務当局による検査、立ち入り調査(第十一条)の権限である。

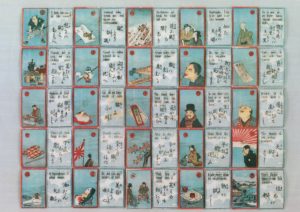

まず、骨牌税であるが、課税の対象とされたカルタ類は「花札」「虫札」その他の賭博系のカルタ、トランプであった。骨牌税法のつくりとしては、まずカルタ全体を課税対象と定め(第四条)、その中から「歌加留多」、「伊呂波加留多」及び「政府ノ認許ヲ得タル骨牌」を選んで課税対象から外す(第二十一条)ものであった。これにより、百人一首系の賭博カルタである「むべ山かるた」やいろはかるた系の賭博カルタである「道斎かるた」も課税対象から外れた。そのほか、児童の遊戯品は押しなべて課税対象から外された。もう一つ、対外輸出用のカルタも課税対象から外された(第十二条)。ハワイやアメリカ本土への花札の輸出は相当量の実績があったが、無税とされた。韓国への花札の輸出もあったが、これも無税であった。

骨牌税は製品一組につき二十銭であったが、当時の花札の販売価格は一組二十銭に達しないものが多く、地方零細の製造業者が供給するものでは二、三銭のものもあった。したがって骨牌税の重税感は相当に強く、京都のカルタ製造業者が抗議して役所に押しかける事態となり、事態を悲観した各地の小規模製造業者には廃業するものが続出した。

第二の製造免許料であるが、これも経営規模の大小に関わりなく一律に六十円であったので、各地の小規模製造業者には負担が特に重く感じられた。これもまた廃業の大きな理由となった。

第三の帳簿整備、製品管理整備も従前からの前近代的で乱雑な家内工業の業者には過重な負担であり、立ち入り検査で違法性を警告され、対応できずに廃業するものが少なくなかった。

結局、骨牌税法は、折からの花札大流行のさなかに、花札製造業界の淘汰、各地の小規模製造業者の廃業、京都と大阪の業者による寡占状態の出現に力を貸したことになる。こののちも、外部からの花札製造業への進出は困難であり、実際にカルタ札を製造した職人たちは京都市内に集中していて、新規参入業者が既成の業者に割り込んでその職人集団に仕事を発注することには困難が多かったので、それができたのは、規制の業者ののれん分けの独立か、内部分裂か、いずれにせよ以前から職人集団との関係があって事情に通じていた者に限られた。ただし、トランプの場合は別であり、山内任天堂による国産品の製造が開始されていたが、それ以外に、国外のトランプ・メーカーと提携して輸入する者があり、また、製造方法が比較的に簡単であったので国産する新規業者が多く出た。その後、第一次世界大戦でヨーロッパ諸国のトランプ生産とアジア市場向けの輸出が困難になった隙間に、日本から安価なトランプが輸出されて需要に応じたので、これを契機にして産業としての地位が確立できた。

各地の小規模製造業者の廃業は、そこで製造途中であった花札の完成品、未完成品の大量のデッド・ストック化を招いた。これをチャンスととらえて、こうした花札類の未完成品、半端品を安価に購入して適当に一組に組み立てて韓国に輸出して大きな利益を得た業者があった。バラバラのカードを寄せ集めて組にしたものもあり、中には複数の製造業者の製品の残欠を合せて一組にしたものもあり、品質は劣っていたが、価格が安かったことで韓国市場では歓迎されて大いに普及した。その後、韓国併合後にも、朝鮮に移出される「朝鮮花」はコストカットした安価なものが主流となった

骨牌税・トランプ類税小史」に掲載の画像はこちらよりご覧いただけます。